تبحث هذه الدراسة في كيفية تأثير أزمة السيولة التي حدثت في شهر آذار 2020 على سوق سندات الدين الحكومية في إسرائيل من خلال تحليل الفروق في الاختلافات (difference-in-differences). في إطار الدراسة تمت مقارنة هوامش العرض والطلب (bid-ask spared) بين أسواق البورصة والأسواق التي لا يتم فيها التداول في البورصة.

تستخدم الدراسة خاصية فريدة لسوق السندات الحكومية في إسرائيل، وهي تداول السندات في البورصة (Exchange) وليس بشكل مباشر (Over-the-counter)، لتحليل ما إذا كان التداول من خلال البورصة أثناء الأزمة يؤثر على السيولة في السوق ولماذا.

النتائج الرئيسية في الدراسة:

• في أوقات الأزمة، يؤدي التداول في البورصة إلى تحسين السيولة بشكل كبير.

• يشير تحليل بيانات الصفقات من البورصة في إسرائيل إلى أن التحسن في السيولة ينبع من قدرة المستثمرين على توفير السيولة لبعضهم البعض ومن كفاءة أعلى في شكل التداول في البورصة من خلال إمكانية تصفية الإلتزامات (netting).

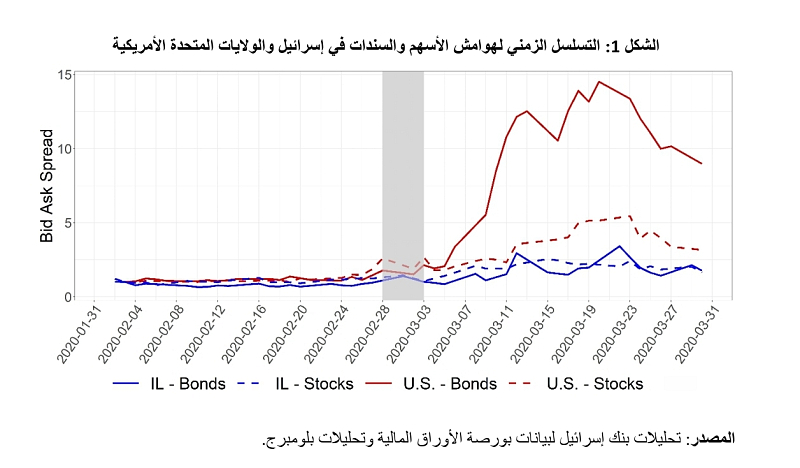

تعد أسواق السندات الحكومية في معظم الدول المتقدمة، وخاصة في الولايات المتحدة، أسواقًا سائلة تُعرف بالملاذات الآمنة (Safe Haven). وقد تغير هذا المفهوم، مؤقتاً على الأقل، في آذار 2020 عندما أصبحت هذه الأسواق غير سائلة واضطرت البنوك المركزية في جميع أنحاء العالم إلى تنفيذ سلسلة من التدابير من أجل زيادة السيولة ودعم الأداء السليم للأسواق (انظر الشكل 1). في أعقاب الأزمة، نشأت حوار نشط بين الباحثين والمنظمين وغيرهم من صانعي السياسات في العالم، فيما يتعلق بالحاجة إلى إجراء تغيير هيكلي على طريقة تداول السندات الحكومية.

أحد الاقتراحات المقدمة هو أن يتم تنفيذ المعاملات من خلال المقاصة المركزية وأن يُسمح لمستثمرين مختلفين بالتداول مباشرة مع بعضهم البعض، على غرار طريقة تداول الأسهم في جميع أنحاء العالم (انظر الشكل 2). ومع ذلك، فمن الصعب تقديم دليل يدعم أو يعارض جدوى مثل هذا الإصلاح، وذلك لأن تداول السندات الحكومية في العالم لا يتم في البورصة (Exchange) ولكن بشكل مباشر (Over-the-counter)، ولذلك فإننا لا نعرف ماذا كان سيحدث لو تم التداول في هذه الأسواق من خلال البورصة.

في دراسة أجراها دانييل ناتان وآري كوتاي من شعبة البحوث في بنك إسرائيل وميلينا ويتوير (Milena Wittwer) من كلية بوسطن، استخدم الباحثون ميزة فريدة لسوق السندات الحكومية في إسرائيل، حيث يتم تداول السندات في البورصة، وذلك للإجابة على السؤال: هل يؤثر التداول من خلال البورصة على السيولة في السوق أثناء الأزمات ولماذا؟ أجرى الباحثون تحليلاً باستخدام طريقة الفرق في الاختلافات (difference-in-differences) وفحصوا هوامش العرض والطلب (bid-ask spared) في الأسواق المتداولة في البورصة: أسواق الأسهم العالمية، وسوق السندات في إسرائيل أو سوق العقود الآجلة للسندات الحكومية في الولايات المتحدة (Treasury futures)، وبين الأسواق التي يتم تداولها بشكل مباشر خارج البورصة، مثل سوق السندات الحكومية في الولايات المتحدة، ألمانيا، اليابان، وإنجلترا.

تشير نتائج البحث إلى أنه خلال الأزمات، يؤدي التداول في البورصة إلى تحسين السيولة إلى حد كبير. في المرحلة الأولى، فحص الباحثون الاختلافات في هوامش أسعار البيع والشراء بين السندات والأسهم، بين إسرائيل ودول العالم (الولايات المتحدة الأمريكية، ألمانيا، اليابان وإنجلترا)، مع التحكم في التأثيرات الثابتة على مستوى الدولة ويوم التداول، ووجدوا أن هوامش السندات في إسرائيل زادت بنسبة أقل بـ 20% - 50% من الدول الأخرى. بالإضافة إلى ذلك، قارن الباحثون الهوامش في سوق العقود الآجلة للسندات الأمريكية التي يتم تداولها في البورصة، وبين سوق السندات الأمريكية ووجدوا أن الهوامش في سوق العقود الآجلة ارتفعت بنسبة أقل بـ 63٪ -66٪. في حالة إسرائيل، استفاد الباحثون أيضًا من حقيقة أن الصفقات الكبيرة في إسرائيل تتم خارج البورصة، لتجنب تأثير السعر، ووجدوا أن الهوامش في سوق السندات الإسرائيلية زادت بنسبة أقل بـ 53%-63 % في البورصة مقارنة بالتداول خارج البورصة. على الرغم من أنه قد تكون هناك تفسيرات بديلة لكل من النتائج التي تم الحصول عليها بشكل منفصل، فإن الاتساق في النتائج عبر سلسلة من التحليلات المختلفة، يعزز فكرة أن هذه الاختلافات تعود بالفعل إلى الاختلافات في طريقة التداول.

في الجزء الأخير من الدراسة، نظر الباحثون إلى خاصيتين رئيسيتين موجودتين في تداول سوق الأسهم قد تعززان السيولة. الأولى، في سوق الأوراق المالية، يمكن للجميع التداول مع الجميع (all-to-all trading)، وبالتالي يمكن للمستثمرين توفير السيولة لبعضهم البعض في حال لم يتمكن المتداولون (dealers) من توفير السيولة أو لم يرغبوا في ذلك. الثانية، تتوفر في البورصة مقاصة مركزية، مما يسمح بتصفية فورية للالتزامات (netting). ولذلك، فإن التداول في البورصة أكثر كفاءة، وفيه مخاطر مقاصة أقل، وبالتالي يمكن تحرير موارد من الأرصدة المالية للمتداولين. توصلت الدراسة إلى أن هاتين الخاصيتين لعبتا دوراً مركزياً في إسرائيل، ولولاهما لاضطرت البنوك في إسرائيل (التي تعمل كمتداولين) إلى استيعاب التزامات أعلى بمبلغ 2.8 مليار شيكل بدلاً من 0.6 مليار، كما حدث بالفعل. تؤكد النتيجة على أنه في الوضع البديل (التداول خارج البورصة) كانت البنوك في إسرائيل ستواجه صعوبة مماثلة لتلك التي واجهتها البنوك في الولايات المتحدة الأمريكية حين لم تكن قادرة على استيعاب التدفق الهائل الذي حدث للمبيعات.

سجلت أسعار الألماس تراجعًا حادًا لتصل إلى أدنى مستوياتها منذ أكثر من نصف قرن، وسط ضعف الطلب العالمي وتغيرات متسارعة في سوق السلع الفاخرة.وبحسب تقارير اقتصادية،...

شهدت أسعار الذهب، اليوم الثلاثاء، استقرارًا بشكل كبير، بعد أن ارتفعت إلى أعلى مستوى منذ أكثر من أسبوع في...

ارتفع الدولار بنسبة 0.5% وتداول عند 2.93 شيكل صباح اليوم.فيما ارتفع اليورو بنسبة 0.3% إلى 3.37 شيكل، وارتفع الجنيه...

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 2.89 بيع: 2.93دينار- شراء: 4.08 بيع: 4.17يورو-...

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 2.90 بيع: 2.96دينار- شراء: 4.08 بيع: 4.20يورو-...

تُظهر دراسة جديدة تستند إلى بيانات قاعدة بيانات الائتمان الاستهلاكي، أن رفع أسعار الفائدة في الفترة 2022-2023...

عرض مميز من PEPPER0 عمولات على تداول الأوراق المالية، أو 0 عمولات على معاملات العملات الأجنبية، أو 0% فائدة على...

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 2.96 بيع: 3.00دينار- شراء: 4.17 بيع: 4.25يورو-...

تراجعت أسعار الذهب بأكثر من 1 بالمئة خلال تعاملات اليوم الأربعاء، لتسجل أدنى مستوياتها في نحو شهرين، متأثرة...

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 2.95 بيع: 2.99دينار- شراء: 4.16 بيع: 4.23يورو-...

التقرير الشهري حول البرامج التي ينفذُها بنك إسرائيل في الأسواق المالية في ظل الحربفيما يلي التحديث الشهري...

بلغ احتياطي النقد الأجنبي في نهاية شهر أيار 2026 ما قيمته 238,681 مليون دولار، بزيادة قدرها 2,953 مليون دولار مقارنة...

تكبد مؤسس شركة "ميتا"، مارك زوكربيرغ، خسائر كبيرة في ثروته منذ بداية عام 2026، بعدما تراجع سهم الشركة ليصبح الأضعف أداءً بين أسهم شركات التكنولوجيا الأميركية الكبرى...

تعمل شركة "أوبن إيه آي" على تطوير نسخة جديدة ومحدثة من تطبيق "ChatGPT"، في خطوة تهدف إلى تحويله إلى ما يشبه "التطبيق...

تعمل شركة ميتا على تطوير جهاز جديد على شكل قلادة ذكية تعمل بالذكاء الاصطناعي، في خطوة تهدف إلى تعزيز حضورها...

لست لوحدك : "واتساب" عطل مفاجئ يضرب مكالمات المتصلين ..ماهو الحل...تابعوا الخبروازكام- تكنولوجياأفاد عدد كبير...

رئيس مجلس كابول نادر طه : علينا جميعا التحرك لوقف عمل المكب الملاصق لطمرة وشفاعمرو وشعب.يزيد دهامشة--أعرب رئيس مجلس كابول المحلي، نادر طه، عن تضامنه الكامل مع...

يقع مشروع PRIME by BST في أحد أكثر المواقع الاستراتيجية والطلبًا في مدينة نوف هجليل،...

انتهى العام الدراسي اليوم الخميس في المرحلتين الاعدادية والثانويّة.نحو 700 ألف...

بسم الله الرحمن الرحيم﴿ إِنَّا لِلّهِ وَإِنَّـا إِلَيْهِ رَاجِعُونَ ﴾بقلوب...

تكبد مؤسس شركة "ميتا"، مارك زوكربيرغ، خسائر كبيرة في ثروته منذ بداية عام 2026، بعدما تراجع سهم الشركة ليصبح الأضعف أداءً بين أسهم شركات التكنولوجيا الأميركية الكبرى...

تعمل شركة "أوبن إيه آي" على تطوير نسخة جديدة ومحدثة من تطبيق "ChatGPT"، في خطوة تهدف إلى...

تعمل شركة ميتا على تطوير جهاز جديد على شكل قلادة ذكية تعمل بالذكاء الاصطناعي، في...

لست لوحدك : "واتساب" عطل مفاجئ يضرب مكالمات المتصلين ..ماهو الحل...تابعوا...