توقعات شعبة الأبحاث للاقتصاد الكلي لشهر أيلول 2025

ملخص

تعرض هذه الوثيقة توقعات الاقتصاد الكلي التي أعدتها شعبة الأبحاث في بنك إسرائيل في أيلول 2025 فيما يتعلق بالمتغيرات الاقتصادية الكلية الرئيسية: الناتج المحلي الإجمالي، والتضخم المالي، وأسعار الفائدة. وفقاً لهذه التوقعات، وفي حال توقف الحرب في غزة في الربع الأول من عام 2026، من المتوقع أن ينمو الناتج المحلي الإجمالي بنسبة 2.5% في عام 2025، وبنسبة 4.7% في عام 2026. من المتوقع أن يبلغ معدل التضخم المالي في الأرباع الأربعة التالية (المنتهية في الربع الثالث من عام 2026) 2.4%، و3.0% في عام 2025، و2.2% في عام 2026. في الربع الثالث من عام 2026 من المتوقع أن يبلغ متوسط سعر الفائدة 3.75%.

وُضعت التوقعات في هذا السيناريو بعد تعبئة واسعة للخدمة الاحتياطية وبدء عملية برية واسعة النطاق في قطاع غزة، وبافتراض انتهاء القتال خلال الربع الأول من عام 2026. يؤثر هذا التطور بشكل كبير على التوقعات؛ إذ يُفاقم من قيود العرض، ويعود ذلك أساساً إلى التعبئة الواسعة للخدمة الاحتياطية، ويزيد من حالة عدم اليقين الاقتصادي، مما يُسهم في خفض توقعات النمو وزيادة توقعات التضخم المالي ومسار أسعار الفائدة المتوقع مقارنةً بالتوقعات المنشورة في تموز. في الوقت نفسه أدت هذه التطورات إلى زيادة توقعات عجز الموازنة العامة للدولة نتيجةً لزيادة الإنفاق الحكومي نتيجةً لإطالة أمد الحرب. مع ذلك، فإن حالة عدم اليقين بشأن تطورات الوضع الجيوسياسي كبيرة كما هو مُفصّل في قسم المخاطر المُحيطة بالتوقعات. سيتسبب استمرار القتال في غزة لفترة أطول إلى انخفاض النمو، وارتفاع مسار التضخم المالي وأسعار الفائدة، وتوسع عجز الموازنة العامة للدولة، وتفاقم المخاطر الاقتصادية. من ناحية أخرى، إذا تطورت المحادثات الجارية هذه الأيام إلى اتفاق لوقف إطلاق النار ونهاية سريعة للحرب، فإن هذا من شأنه أن يخفف قيود العرض في الاقتصاد، وهو ما سيدعم توسع النشاط.

التوقعات

تُعدّ شعبة الأبحاث في بنك إسرائيل توقعاتها للاقتصاد الكلي كل ربع سنة. تعتمد هذه التوقعات على عدة نماذج، وعلى مصادر مختلفة للمعلومات، وعلى تقييمات تقديرية. في هذه العملية، يلعب نموذج التوازن العام الديناميكي العشوائي DSGE (Dynamic Stochastic General Equilibrium)، الذي تم تطويره في شعبة الأبحاث دوراً محورياً، وهو نموذج هيكلي قائم على أسس الاقتصاد الجزئي. يوفر هذا النموذج إطاراً لتحليل القوى المؤثرة على الاقتصاد، ويتيح دمج المعلومات من المصادر المختلفة في توقعات اقتصادية كلية للمتغيرات الحقيقية والاسمية تتميز بالاتساق الداخلي والمرجعية الاقتصادية.

البيئة العالمية

تستند تقييماتنا للتطورات في البيئة العالمية بشكل أساسي إلى توقعات المؤسسات الدولية ومؤسسات الاستثمار الأجنبية. بناءً على ذلك، نفترض أن ينمو الناتج المحلي الإجمالي للدول المتقدمة بنسبة 1.4% في كل من عامي 2025 و2026 (مقارنةً بـ 1.2% و1.3% على التوالي في توقعات تموز)، وأن يبلغ التضخم المالي في هذه الدول 2.6% و2.2% في تلك الأعوام (على غرار توقعات تموز)، وأن تبلغ أسعار الفائدة 3.3% و2.7% في تلك الأعوام (مقارنةً بـ 3.3% و2.9% في توقعات تموز). أما بالنسبة لواردات الدول المتقدمة، فنفترض أنها ستنمو بنسبة 1.8% في عام 2025 وبنسبة 1.2% في عام 2026 (مقارنةً بـ 1.9% و2.0% في توقعات تموز). يبلغ سعر برميل نفط برنت حالياً حوالي 68 دولاراً، وهو سعر مماثل لمستواه عند إعداد توقعات تموز (68 دولاراً).

النشاط الحقيقي في إسرائيل

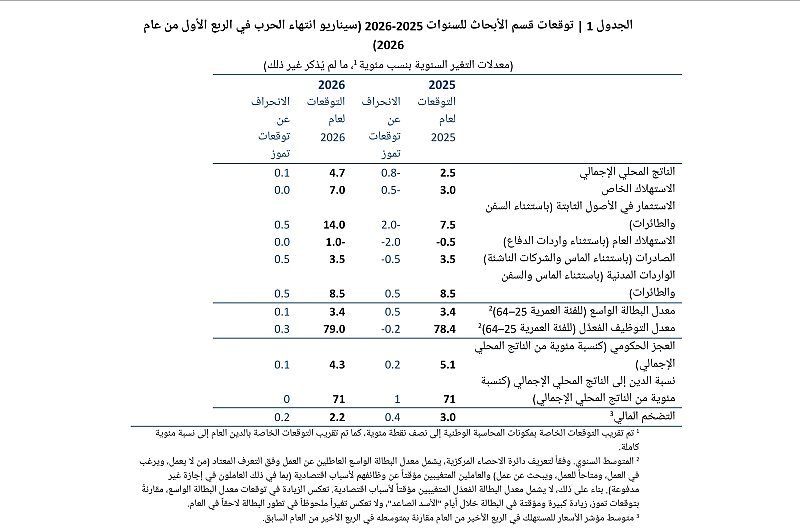

من المتوقع أن ينمو الناتج المحلي الإجمالي بنسبة 2.5% في عام 2025 و4.7% في عام 2026 (الجدول 1). منذ اندلاع الحرب في تشرين أول 2023، انخفض مستوى الناتج المحلي الإجمالي عن مساره قبل جائحة كورونا؛ وفي الربع الثاني من العام انكمش النشاط الاقتصادي بمعدل سنوي قدره 4.0%، ويعزى ذلك إلى حد كبير إلى تأثير توقف النشاط الاقتصادي خلال عملية "الأسد الصاعد" خلال شهر حزيران. لا يزال النشاط الاقتصادي يعاني من قيود العرض، خصوصاً في سوق العمل، بسبب تجنيد قوات الاحتياط ونقص العمالة غير الإسرائيلية. ينعكس ذلك من بين أمور أخرى، في انخفاض معدل البطالة (حوالي 3% بين من تتراوح أعمارهم بين 25 و64 عاماً)، وارتفاع مستوى الوظائف الشاغرة (أكثر من 4%)، وتوسع الواردات. تجدر الإشارة إلى أن خفض توقعات الاستهلاك العام (الجدول 1) يعكس بشكل رئيسي تطوراً حدث بالفعل - ففي النصف الأول من عام 2025، كان الاستهلاك العام الحقيقي أقل من التقدير السابق. تتسم البيئة الاقتصادية بارتفاع حالة عدم اليقين الناجمة عن الحرب منذ فترة طويلة. ويفاقم التصعيد الأخير وما لحق بالعلاقات الخارجية لإسرائيل حالة عدم اليقين هذه. انخفضت علاوة المخاطر في النظام الاقتصادي كما ينعكس ذلك في مستوى CDS وهوامش عائدات السندات الحكومية الإسرائيلية بالدولار، بشكل ملحوظ بعد عملية "الأسد الصاعد"، لكنها لا تزال أعلى من مستواها عشية حرب "السيوف الحديدية".

من المتوقع أن تؤدي إطالة أمد الحرب بما يتجاوز التقدير الوارد في توقعات تموز إلى تأخير تخفيف قيود العرض، وزيادة الإنفاق الحكومي، وتعميق الضرر الذي يلحق بالطلب العالمي على الصادرات الإسرائيلية. يعكس التعديل نحو الأعلى لتوقعات الواردات التأخر في تعافي العرض. في إطار التوقعات الواردة في الجدول 1، افترضنا أنه اعتباراً من الربع الأول من عام 2026 سيتوقف القتال العنيف في غزة، وستنخفض نسبة التجنيد للخدمة الاحتياطية، وستعتدل قيود العرض وفقاً لذلك. في مثل هذا السيناريو، من المتوقع أن يظل الطلب مستقراً، وأن يرتفع معدل البطالة قليلاً إلى 3.4%. بالمقارنة مع توقعات تموز، فإننا نقدر الآن زيادة في الناتج المحلي الإجمالي ونمو الاستهلاك في عام 2026، ويعزى ذلك جزئياً إلى تأخر التعافي من النصف الثاني من عام 2025 إلى عام 2026.

من المتوقع أن يبلغ العجز في ميزانية الدولة 5.1% و4.3% من الناتج المحلي الإجمالي في عامي 2025 و2026 على التوالي. ومن المتوقع أن يبلغ الدين العام 71% من الناتج المحلي الإجمالي في عامي 2025 و2026. يأخذ هذا التوقع في الاعتبار زيادة ميزانية الدولة - والتي تُعزى أساساً إلى عمليتي "عربات جدعون" و"الأسد الصاعد" - وتقديرات تكلفة إطالة أمد الحرب وزيادة الاحتياجات الأمنية في السنوات القادمة. بالإضافة إلى ذلك، يأخذ التوقع في الاعتبار زيادة الإيرادات في الأشهر الأخيرة، وتوقع تحقيق إيرادات استثنائية من بيع شركة Wiz. ومن المتوقع أن يبدأ عام 2026 بميزانية استمرارية، ولكن لأغراض هذا التوقع، نفترض أن تتم المصادقة على الميزانية حتى نهاية الربع الأول دون تعديلات جوهرية. يؤكد التوقع أنه بدون تعديلات في الميزانية (زيادة الضرائب أو خفض النفقات الأخرى)، من غير المتوقع أن تنخفض نسبة الدين إلى الناتج المحلي الإجمالي في عام 2026.

التضخم المالي وأسعار الفائدة

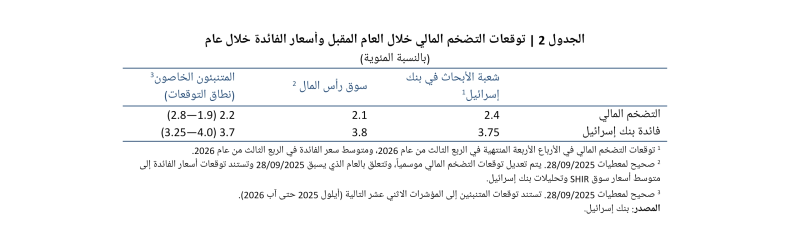

من المتوقع أن يبلغ معدل التضخم المالي خلال الأرباع الأربعة القادمة، المنتهية في الربع الثالث من عام 2026 نسبة 2.4% (الجدول 2). وأن يبلغ 3.0% خلال عام 2025 و2.2% في عام 2026 (الجدول 1). تساهم المؤشرات المنشورة منذ نشر توقعات تموز في زيادة طفيفة في مسار التضخم المالي في الأرباع القادمة. من ناحية أخرى، كان هناك ارتفاع معتدل في قيمة الشيكل، وظلت أسعار النفط مستقرة، ولم تتغير توقعات صندوق النقد الدولي للتضخم المالي في الدول المتقدمة. يؤخر استمرار الحرب خفض قيود العرض، وبالتالي يسبب ذلك تعديل توقعات التضخم المالي نحو الأعلى. مع توقف الحرب وتقليص حجم تجنيد الخدمة الاحتياطية المتوقع في هذا السيناريو في الربع الأول من عام 2026، من المتوقع أن تخف قيود العرض في سوق العمل، وأن ينخفض الاستهلاك العام - وهي تطورات من المتوقع أن تؤدي إلى اعتدال التضخم المالي.

من المتوقع أن يبلغ متوسط سعر الفائدة في بنك إسرائيل 3.75% في الربع الثالث من عام 2026 (الجدول 2). يجسد هذا التوقع انخفاضاً تدريجياً في سعر الفائدة عن مستواه الحالي، بما يتوافق مع معدل تقارب التضخم التضخم مع مركز النطاق المستهدف وفقاً للسيناريو الذي يستند إليه التوقع.

يوضح الجدول 2 أن توقعات الشعبة للتضخم المالي خلال الأرباع الأربعة القادمة أعلى من متوسط توقعات المتنبئين الخاصين والتوقعات المستمدة من سوق رأس المال. كما أن توقعات الشعبة لسعر الفائدة خلال الأرباع الأربعة القادمة مماثلة للتوقعات المستمدة من سوق رأس المال ومتوسط توقعات المتنبئين.

المخاطر الرئيسية التي تهدد التوقعات

إن حالة عدم اليقين المحيطة بالتوقعات عالية، وتشمل من بين أمور أخرى المخاطر الناجمة عن اشتداد الحرب أو إطالة أمدها، والتي قد تتحقق مجتمعةً أو منفصلة: ستظل قيود العرض عائقاً أمام انتعاش النشاط، وسيزداد الإنفاق الدفاعي، وسيتراجع الطلب على الصادرات الإسرائيلية (بعد تراجع الموقف العاملي تجاه إسرائيل). كما قد ترتفع علاوة المخاطرة، مما يؤدي إلى انخفاض الاستثمارات في النظام الاقتصادي. من ناحية أخرى، كلما انتهت الحرب مبكراً مقارنةً بالربع الأول من عام 2026، يمكن توقع انخفاض قيود العرض، وبالتالي انتعاش النشاط الاقتصادي مبكراً؛ ومن شأن هذا السيناريو بطبيعة الحال أن يُخفف أيضاً من الإنفاق الدفاعي.

من المتوقع أن يؤدي استمرار الحرب في غزة لربع إضافي واحد أكثر مما تم افتراضه في التوقعات إلى تفاقم قيود العرض في النظام الاقتصادي وضرر بنسبة 0.25% على الناتج المحلي الإجمالي السنوي، إلى جانب استمرار التأثير على الطلب على الصادرات من إسرائيل. يصاحب ذلك زيادة في الإنفاق الحكومي بنحو 0.15% من الناتج المحلي الإجمالي وزيادة مقابلة في العجز في الربع نفسه. من المتوقع أن يؤدي كل هذا إلى زيادة في التضخم المالي خلال العام بأكثر من 0.1 نقطة مئوية، وتباطؤ في معدل خفض سعر الفائدة. ويصعب التنبؤ بعواقب استمرار الحرب إلى ما بعد ربع واحد. على وجه الخصوص، هناك خطر من أن يكون لأي تمديد آخر للحرب تأثير إضافي ومتزايد وأكثر خطورة، مع عواقب مستمرة على النشاط الاقتصادي.

بالإضافة إلى مخاطر الحرب، هناك بالطبع مخاطر أخرى، بما في ذلك تفاقم الحرب التجارية بتداعياتها العالمية والمحلية.

بالتعاون بين المجلس المحلي المشهد، وزارة الاسكان ودائرة الاراضي.. بدء التسجيل للمرحلة الاولى من مشروع الشقق السكنية للازواج الشابة في قرية المشهد.رئيس المجلس...

في ظل تصاعد القتال في غزة وتدهور الموقف الدولي تجاه إسرائيل، تسود حالة من عدم اليقين الجيوسياسي.انخفض معدل...

مرحباً بالجميع، عقدت اللجنة النقدية أمس واليوم مناقشات في بنك إسرائيل لاتخاذ قرارها بشأن السياسة النقدية....

د. محمد زحالقة:" كان لا بد من توفير متنفس للصناعات المتوسطة والصغيرة، حتى لو بخفض الفائدة بنسبة 25% كإشارة من...

تراجعت أسعار النفط الخام، في التعاملات المبكرة لليوم الثلاثاء، إلى ما دون الـ 68 دولارًا للبرميل، متأثرة...

ارتفعت أسعار الذهب، اليوم الإثنين، لتسجل أعلى مستوى لها على الإطلاق، مدفوعة بتراجع الدولار وتزايد التوقعات...

يرتفع سعر الوقود ابتداءً من منتصف ليل الثلاثاء الأربعاء المقبل (30 أيلول/ سبتمبر – 1 تشرين الأول/ أكتوبر 2025)،...

ارتفعت أسعار الذهب الليلة الماضية، بعد صدور بيانات التضخم الأمريكية المتماشية مع التوقعات، ما عزز الرهانات...

تطرق رئيس الهستدروت، أرنون بار-دافيد، في تصريح شديد اللهجة الى نزاع العمل المستمر في بنك هبوعليم حيث قال في...

أفادت شركة شبا – المسؤولة عن تطوير وإدارة منظومة المدفوعات الوطنية ببطاقات الدفع – أن حجم إنفاق الجمهور...

تراجعت أسعار الذهب، اليوم الأربعاء، مع قيام المستثمرين بجني الأرباح بعد أن سجل مستوى قياسيا مرتفعا في الجلسة...

بيان صحفي مشترك:فريق عمل مشترك للرقابة على البنوك في بنك إسرائيل ووزارة المالية وسلطة الأوراق المالية...

كشف تقرير لمجموعة مراقبة، الأربعاء، أنّ محتالين أنفقوا عشرات ملايين الدولارات على إعلانات سياسية عبر منصات "ميتا"، مستخدمين مقاطع فيديو مزيّفة بتقنية "ديب فايك"...

يقترب إيلون ماسك، أغنى رجل في العالم، من أن يصبح أول تريليونير في التاريخ، بحسب ما أفادت به مجلة فوربس، يوم...

حققت شركة الذكاء الاصطناعي OpenAI إيرادات بلغت 4.3 مليار دولار أمريكي في النصف الأول من عام 2025، بزيادة قدرها 16%...

أجرت جمعية الإنترنت الإسرائيلية دراسة هي الأولى من نوعها حول تأثير الذكاء الاصطناعي في الحرب ضد إيران، وكشفت...

أعلنت وزارة المواصلات الإسرائيلية برئاسة الوزيرة ميري ريغيف عن تعديل مرتقب في أنظمة المرور، يهدف إلى تقليص وتيرة اختبارات الترخيص السنوية للمركبات، مع التركيز...

في خطوة غير مسبوقة على المستوى الوطني، تم تعيين المحامية عبير أسدي من قرية دير...

فحماوية تحلق نحو العالمية .. اختيار الكاتبة الشابة جنى الإياد أبو غزالة، ابنة...

يتوقع الراصد الجوي أن يكون الجو، اليوم الخميس، غائما جزئيا إلى صاف، ويطرأ ارتفاع...

كشف تقرير لمجموعة مراقبة، الأربعاء، أنّ محتالين أنفقوا عشرات ملايين الدولارات على إعلانات سياسية عبر منصات "ميتا"، مستخدمين مقاطع فيديو مزيّفة بتقنية "ديب فايك"...

يقترب إيلون ماسك، أغنى رجل في العالم، من أن يصبح أول تريليونير في التاريخ، بحسب ما...

حققت شركة الذكاء الاصطناعي OpenAI إيرادات بلغت 4.3 مليار دولار أمريكي في النصف الأول...

أجرت جمعية الإنترنت الإسرائيلية دراسة هي الأولى من نوعها حول تأثير الذكاء...